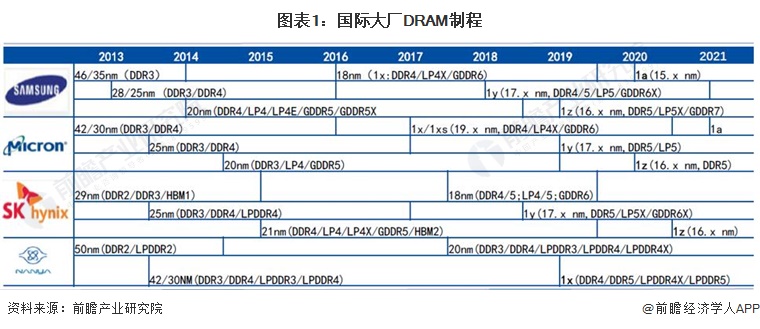

DRAM的技术发展路径是以微缩制程来提高存储密度。制程工艺进入20nm之后,制造难度大幅度的提高,内存芯片厂商对工艺的定义从具体的线宽转变为在具体制程范围内提升二或三代技术来提高存储密度。譬如,1X/1Y/1Z是指10nm级别第一代、第二代、第三代技术,未来还有1/1/1。

目前市场上DRAM的应用比较广泛的制程是2Xnm和1Xnm,三星、美光、海力士等巨头厂商均已开发出1Znm制程的DRAM。国产DRAM厂商合肥长鑫现已量产的DRAM为19nm制程,预计2021年可投产17nmDRAM,技术与国际先进的厂商还有较大的差距。

2016-2022年,全球DRAM市场规模波动变化,2021年销售额达940亿美元,同比增长39.47%。伴随着消费电子需求冷却,2022年销售额达到797亿美元,同比下降15.21%。

从全球DRAM芯片市场销售区域格局来看,美国和中国是DRAM芯片的主要消费市场,市场占有率合计在70%以上。2022年,中国购买了全球30%的DRAM芯片,排名全球第二,仅次于美国的33%。

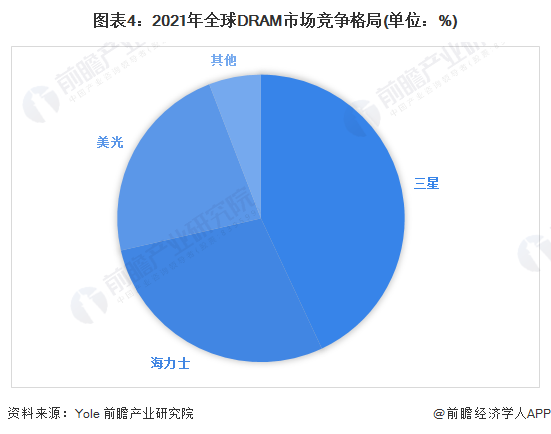

DRAM市场集中度较高,行业主要被三星、海力士、美光三大厂商所垄断,2022年三大厂商市场占有率达90%以上。

与NAND闪存不同,因为DRAM比较难堆叠芯片层数,所以制造商大多只能以减少电路间距的方式,提高性能效率。拉近电路距离的好处包含提高信号处理速度、降低工作电压,和增加每个硅片的DRAM产量。这也是各大制造商展开纳米竞争的缘由。

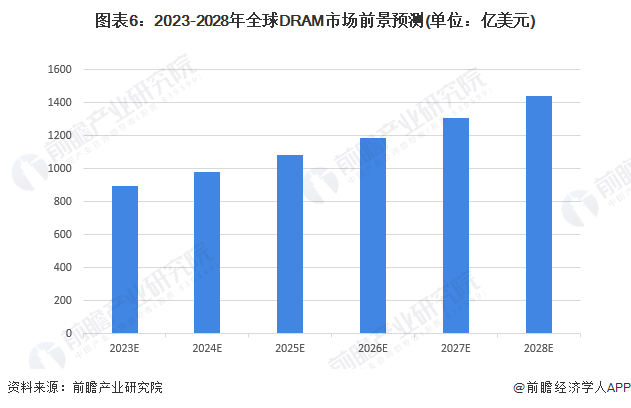

根据Yole数据,2022年全球DRAM实现销售额797亿美元;2016-2022年市场年均复合增长率为11.8%。据此,前瞻保守估计未来5年DRAM市场规模将以12%左右的增长率增长,到2028年市场规模将达到1438亿美元左右。

更多本行业研究分析详见前瞻产业研究院《中国存储芯片行业市场需求与投资前景预测》。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统行业地位证明IPO咨询/募投可研IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对存储芯片行业的发展背景、产销情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来存储芯片行业发展轨迹及实践经验,对存储芯片行业未来...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2023年全球存储芯片行业细分市场分析——NAND FLASH(附市场规模、竞争格局、趋势前景等)

2023年中国存储芯片行业企业研发创新现状分析存储芯片厂商研发投入力度加大【组图】

重磅!2023年中国及31省市存储芯片行业政策汇总及解读(全)加快存储芯片领域突破

2023年中国存储芯片行业驱动因素分析 四大因素描绘行业广阔蓝图【组图】

预见2023:《2023年中国存储芯片行业全景图谱》(附市场规模、竞争格局和发展前途等)